La comparaison du budget de l’État avec celui des ménages est un exemple parmi d’autres de ces grossières manipulations qui ponctuent le discours « officiel » sur la dette. De sommets européens « exceptionnels » en plans d’austérité « urgents », la dette publique est devenue cet épouvantail, destiné à effrayer l’opinion publique et promouvoir des politiques régressives, en court-circuitant le débat démocratique. Les dépenses publiques, la protection sociale, les services publics, font ainsi l’objet d’attaques incessantes, alors que le problème est ailleurs.

Trop de dépenses ?

Nicolas Sarkozy et l’ensemble du gouvernement attribuent les déficits publics en France à « une préférence pour la dépense publique » : trop de prestations sociales, trop de services publics, trop de fonctionnaires. Déjà, en 2006, le rapport Pébereau assénait cette doxa néolibérale : « Ce sont fondamentalement nos pratiques politiques et collectives, notamment notre préférence pour la dépense publique, qui sont à l’origine de notre situation financière actuelle » [1]. La réalité est tout autre. Un examen des chiffres montre que la part dans le PIB des dépenses publiques dans leur ensemble (budget de l’État, des collectivités territoriales, des administrations de sécurité sociale qui rassemblent les hôpitaux publics et l’ensemble des régimes de sécurité sociale) est globalement stable depuis plusieurs années. Elle a même diminué par rapport à son point le plus haut atteint en 1993 avec 55 % du PIB, alors qu’en 2007, elle ne représente plus que 52,3 % du PIB. Cependant, la structure de ces dépenses publiques a évolué. Les dépenses des collectivités territoriales ont augmenté, conséquence des lois successives de décentralisation et des transferts de charge, aujourd’hui non compensés intégralement par les dotations de l’État (bâtiments scolaires, réseau routier, logements sociaux, gestion du RMI/RSA...). Aujourd’hui, l’essentiel des investissements publics repose sur elles. Les dépenses des administrations de Sécurité sociale ont également continué à augmenter : elles ont représenté 70 % de la hausse des dépenses publiques entre 1980 et 2005, et ce malgré les attaques répétées des gouvernements successifs. Les raisons en sont l’augmentation des besoins sociaux, les progrès des techniques médicales, ainsi que la résistance de la population aux mesures régressives. En revanche, les dépenses de l’État ont fortement diminué. Leur part est passée de 25,5 % du PIB en 1993 à un peu moins de 20 % en 2008. Trois facteurs sont donc à l’origine de l’augmentation de la dette publique : la baisse des recettes fiscales avec les cadeaux fiscaux successifs aux entreprises et aux contribuables les plus riches ; l’interdiction que les gouvernements se sont imposée de faire financer les déficits publics par la banque centrale ; les variations des taux d’intérêt.

| Face à l’accroissement de la dette publique et sous la pression des marchés financiers, les gouvernements des différents États mettent en œuvre des politiques d’austérité, sous forme de diminution des dépenses publiques et augmentation des recettes à travers la fiscalité. Les coupes budgétaires concernent la fonction publique avec le blocage ou la baisse du salaire et/ou des effectifs de fonctionnaires, les diminutions de services publics et de la protection sociale, la mise en œuvre de « réformes » des retraites et de l’assurance maladie. La tendance générale, en France comme ailleurs, est à la privatisation : l’objectif est de diminuer les pensions de retraite et les remboursements de soins de santé, et de présenter le recours aux assureurs privés comme l’inéluctable complément... pour ceux qui en auront les moyens. Dans un certain nombre de pays, des baisses des salaires des fonctionnaires et des pensions ont été appliquées. En Grèce, les baisses de salaires atteignaient, en octobre 2011, entre 15 % et 40 % selon les sources (suppression des treizième et quatorzième mois et des primes). Les baisses de salaires sont également significatives dans des pays comme le Portugal (jusqu’à 27 %), la Roumanie (25 %), l’Espagne (15 %), l’Irlande (de 5 à 15 %), etc. Le Royaume-Uni connaît la plus forte baisse de pouvoir d’achat depuis trente-cinq ans avec un recul de 7 % en trois ans et une hausse de la pauvreté préoccupante, qui touche encore plus fortement les moins de quinze ans. En outre, le FMI et la BCE exigent de privatiser une bonne part de ce qui restait d’entreprises publiques, et de démanteler le code du travail : assouplissement des licenciements en Grèce et en Italie, suspension des conventions collectives au Portugal et en Italie, allongement de la durée légale du travail au Portugal… Ces mesures n’ont rigoureusement rien à voir avec le remboursement de la dette et montrent clairement la nature de classe de la politique menée. Côté recettes fiscales, les hausses d’impôt pèsent essentiellement sur les revenus du travail, même si l’affichage gouvernemental prétend équilibrer avec la taxation du capital. Les quelques mesures augmentant l’impôt sur les revenus financiers ou les ménages les plus riches ne sont rien en comparaison de celles qui pèsent sur les moins aisés. L’augmentation de la TVA sur un certain nombre de biens pèsera par exemple beaucoup plus lourdement sur les budgets modestes. Le bouclier fiscal, particulièrement inique, a certes été supprimé : mais il rapportait 600 millions d’euros et en même temps, l’ISF a été baissé de près de 2 milliards ! Ces politiques épargnent donc les responsables que sont les grandes banques et la finance et font payer la crise aux salarié-es, retraité-es, chômeur-euses, catégories modestes. Elles sont doublement injustes, car leurs effets sont aussi particulièrement négatifs sur les femmes : le secteur public étant composé majoritairement de femmes, ce sont elles les plus touchées par les mesures sur les salaires, comme par les réductions d’effectifs, qui se traduisent en réductions d’embauches. De même, en tant que responsables principales de la famille, les femmes sont les premières concernées par les coupes dans les services sociaux (gardes d’enfants, services d’aide aux personnes dépendantes), les baisses de prestations (aux familles, aux personnes dépendantes, les congés de maternité), les fermetures de maternités, de centres d’IVG ou encore de classes maternelles qui se multiplient. En ce qui concerne les retraites, les pensions des femmes sont déjà largement inférieures à celles des hommes, souvent insuffisantes, et les mesures appliquées ne font qu’aggraver cette situation. La Commission européenne note en 2010 : « la paupérisation menace les retraités, et les femmes âgées constituent un des groupes les plus exposés au risque de pauvreté ». De l’art de promouvoir des réformes et en même temps d’en pointer les effets néfastes… En plus d’être socialement inacceptables, ces politiques sont incohérentes du point de vue économique. Alors que les pays ayant un plus fort niveau de protection sociale et de services publics ont mieux résisté à la récession et à la montée de la pauvreté liée à l’augmentation du chômage et du sous-emploi, ce sont précisément ces bases de l’État social qui sont ciblées par les restrictions budgétaires ! En plus, de telles politiques appliquées simultanément à de nombreux pays européens ne peuvent qu’entraîner une récession aggravée qui aboutira à abaisser encore les recettes fiscales. Les déficits publics augmenteront, à l’opposé de l’objectif visé. |

Une contre-révolution fiscale

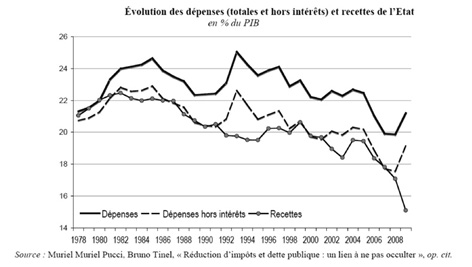

Au cours des deux dernières décennies, le déficit budgétaire s’est creusé, malgré la stabilité globale des dépenses en proportion de la richesse nationale. La cause essentielle : la contre-révolution fiscale menée depuis plusieurs années par les gouvernements successifs, et considérablement aggravée par Nicolas Sarkozy. Les impôts progressifs ont vu leur part dans les recettes fiscales diminuer. L’impôt sur le revenu est devenu de moins en moins progressif, passant de 13 tranches à 5 entre 1986 et aujourd’hui, et son taux marginal de 65 % à 41 % en vingt ans. L’imposition sur le patrimoine a connu un démantèlement accéléré sous l’ère Sarkozy : les droits de succession ont été largement allégés, et le rendement de l’ISF a été fortement amoindri, suite à sa réforme après la suppression du bouclier fiscal en 2011. Les revenus financiers ont continué à bénéficier de faibles taux d’imposition au cours des dernières années. Il faut ajouter à cela les quelque 500 niches fiscales dont le coût total est estimé à 145 milliards d’euros pour 2010. L’impôt sur les sociétés a vu son taux passer de 45 % en 1989 à 33 %, sans compter les différentes dérogations et méthodes diverses d’optimisation fiscale (utilisation des prix de transfert, bénéfice mondial consolidé) qui profitent davantage aux grandes firmes multinationales qu’aux PME : le taux implicite [2] d’imposition des entreprises du CAC40 n’est que de 8 % quand celui des petites entreprises est de 28 % en moyenne. Il faut aussi ajouter, depuis trente ans, les multiples mesures d’exonération des cotisations sociales patronales, mesures presque totalement financées par le budget de l’État. Tout cela s’est effectué dans un contexte de dumping fiscal, dans l’Union européenne comme dans le monde, un cas emblématique étant l’Irlande avec un taux d’impôt sur les sociétés de seulement 12,5 % ! On a donc pu assister à un appauvrissement programmé des finances publiques. Par exemple, les recettes de l’État représentaient 15,1 % du PIB en 2009 contre 22,5 % en 1982 (voir graphique ci-dessous). Les rapports officiels eux-mêmes le reconnaissent : en avril 2010, dans un Rapport sur la situation des finances publiques pour le gouvernement, J.-P. Cotis et P. Champsaur, respectivement directeur et ancien directeur de l’INSEE, notent que « Depuis 1999, l’ensemble des mesures nouvelles prises en matière de prélèvements obligatoires ont ainsi réduit les recettes publiques de près de 3 points de PIB : une première fois entre 1999 et 2002 ; une deuxième fois entre 2006 et 2008. Si la législation était restée celle de 1999, (…) la dette publique serait environ 20 points de PIB plus faible aujourd’hui » (p 13). Le rapport d’information pour le débat d’orientation budgétaire du député UMP G. Carrez (juillet 2010) montre qu’en l’absence des cadeaux fiscaux, le budget de l’État aurait connu un léger excédent de 2006 à 2008, et le déficit n’aurait été que de 3,3 % au lieu de 7,5 % en 2009.

L’État s’est remis entre les mains des marchés financiers

Pour financer les déficits publics, l’État peut, outre augmenter ses recettes fiscales, emprunter à un taux très faible ou nul à la banque centrale dont ce devrait être en principe le rôle ; il y a alors création monétaire. Or cette possibilité a été bannie en France en 1973 : une réforme de la Banque de France, votée sous l’impulsion de Valéry Giscard d’Estaing, ministre des finances de Georges Pompidou, interdit au Trésor public d’emprunter directement à la Banque de France, ce qu’il faisait à des taux d’intérêt nuls ou très faibles. La Banque de France ne peut donc plus financer les déficits publics par de la création monétaire. Il s’agit d’un acte fondateur, et destructeur, car il inaugure la mainmise des marchés financiers sur les États. Cette disposition a été intégralement reprise lors de la création de la Banque centrale européenne (BCE), puis dans tous les traités européens (article 123 du traité de Lisbonne). Cette interdiction ouvre donc la porte à un processus de titrisation des déficits publics. En effet, deux des modalités possibles de financement des déficits publics étant écartées (les recettes fiscales et le financement par la banque centrale), ne restait que la troisième, l’emprunt sous forme d’émission d’obligations publiques auprès des marchés financiers, c’est-à-dire des banques privées, et ce, aux taux d’intérêt de marché. La déréglementation et la libéralisation totale des mouvements de capitaux permettant aux États de s’adresser aux épargnants du monde entier !

L’ « effet boule de neige » de la dette publique

Entre 1980 et 1995, le taux d’intérêt réel (qui est la différence entre le taux nominal qui dépend de la politique des banques centrales et le taux d’inflation) devient supérieur au taux de croissance du PIB. Ces taux d’intérêt élevés sont également la conséquence de la politique monétaire restrictive de la Banque de France, puis de la BCE, orientée vers la seule lutte contre l’inflation. En conséquence, le poids de la dette dans le PIB a augmenté mécaniquement. Ainsi, concernant la France, entre 1981 et 2003, plus de la moitié de l’accroissement du ratio dette/PIB est dû à l’effet « boule de neige ». On a, de plus, pu calculer qu’en l’absence d’effet boule de neige, et même avec les intérêts, le stock de la dette publique aurait été en 2008 de 43,8 % du PIB au lieu de 67,4 %.

| Qui détient la dette publique ? La dette publique est détenue quasi exclusivement par les grands opérateurs financiers (banques commerciales, compagnies d’assurances, gestionnaires d’actifs financiers). Les banques détiennent des titres de la dette publique pour gérer leur besoin de liquidités, pour constituer leurs fonds propres, pour assurer à leurs clients des placements a priori sans risque. Les titres de la dette publique sont de plus utilisés par les banques comme dépôt de garantie – ils sont mis en pension – lors de leur refinancement auprès des banques centrales. Les compagnies d’assurances et les gestionnaires d’actifs détiennent aussi des encours importants de dette publique car ils constituent des supports d’investissement pour les contrats de long terme, l’assurance-vie par exemple. La dette publique française est détenue à plus de 70 % par des investisseurs non résidents. Cette part n’était que de 59 % en 2007. Elle est nettement supérieure à la moyenne de la zone euro (53 %). Au vu du poids de l’assurance-vie en France, ce sont les compagnies d’assurance qui sont le premier détenteur domestique de la dette publique (20 %). La dette publique française est donc essentiellement placée sur les marchés financiers internationaux et la zone euro apparaît comme la région la plus ouverte aux investisseurs étrangers pour l’acquisition des titres de la dette publique [3]. Ce n’est pas le cas du Japon et des États-Unis. La dette publique japonaise, bien que très importante (plus de 200 % du PIB), est essentiellement détenue par des résidents (92 %) et par des institutions financières publiques. Elle est donc hors du marché financier mondial et n’est pas soumise aux attaques spéculatives. C’est aussi le cas de la dette des États-Unis qui représente 100 % du PIB en 2011. Elle est détenue à 70 % par des investisseurs résidents et le secteur financier privé n’en possède qu’une petite part, la plus grande partie étant dans les mains d’institutions publiques. Ainsi, en 2009, les émissions de la dette fédérale américaine ont été souscrites seulement à la hauteur de 6 % par les banques commerciales. De plus, au vu du rôle du dollar, ce sont les banques centrales, en particulier la Banque centrale chinoise qui en sont les principaux acheteurs au niveau international : 42 % des avoirs de la Banque centrale chinoise sont constitués de titres de la dette américaine. Les banques de la zone euro possèdent des encours très importants des dettes publiques des États membres de l’Union européenne. Selon une étude de Natixis [4], les banques françaises possèdent ainsi plus de 45 milliards de titres de la dette allemande, 53 milliards de celle de l’Italie, 10 milliards de titres grecs et plus de 118 milliards de titres de la dette française. Les banques allemandes possèdent plus de 36 milliards de la dette de l’Italie, plus de 13 milliards de la dette de la France, plus de 10 milliards de la dette grecque, près de 19 milliards de la dette de l’Espagne et 315 milliards de titres de la dette allemande. Cette imbrication importante des banques et des États membres est porteuse d’un risque systémique en cas de défaut de paiement d’un pays important de la zone euro. Plus de 80 % de la dette des pays en difficulté comme la Grèce, le Portugal, l’Espagne, l’Irlande et l’Italie sont détenus par des banques européennes. |

Le poids de la crise

Si la dette publique ne date pas de la crise, elle a connu une forte aggravation depuis 2008. Avec le ralentissement de la croissance, les recettes de l’État ont diminué encore davantage (de 51 milliards d’euros entre 2007 et 2009, soit une baisse considérable de 15 % !), et les dépenses publiques se sont accrues de 27 milliards d’euros. Le déficit budgétaire a donc augmenté de 78 milliards d’euros, soit 4 points de PIB supplémentaires. Ainsi, en 2009, les dépenses de l’État ne sont plus couvertes qu’à 71 % par ses recettes. Le processus est général dans l’Union européenne, avec un impact violent : entre 2007 et 2010, le déficit a augmenté en moyenne de 6 points de PIB au niveau européen. Parmi les pays plus touchés, on retrouve ceux qui sont aujourd’hui soumis aux attaques spéculatives avec une montée des taux d’intérêt imposés par les grandes firmes de la finance. Les plans de relance et les plans de sauvetage des banques mis en œuvre par les gouvernements y ont largement contribué. Les gouvernements ont injecté des masses d’argent souvent considérables, ou pris des engagements, pour renflouer les banques et autres institutions financières menacées de faillite – même s’il n’est pas aisé d’en faire le bilan chiffré global car ces différentes mesures peuvent se recouper en partie ou être très provisoires. Au niveau de l’Europe, cette aide représente 589 milliards d’euros de 2008 à 2009, soit 5,4 % du PIB, avec des différences importantes selon les pays.Dans le cas français, il faut noter le rôle du sauvetage de Dexia et du groupe BPCE, de la création de la SFEF (Société de financement de l’économie française) et du transfert en faveur des banques de 22 milliards en provenance du livret A. Il s’agit bien d’une socialisation des pertes, aboutissant à renflouer des établissements financiers qui aujourd’hui prêtent aux États européens en crise à des taux d’intérêt prohibitifs, tout en se refinançant à bon marché auprès de la BCE, qui a toujours interdiction de prêter aux États !

Pas une affaire de générations mais une affaire de classes

Comme pour les retraites, on essaie de nous faire croire que la dette publique est un « fardeau pour les générations futures ». En réalité, l’affaire se joue bel et bien aujourd’hui au sein de la génération actuelle : il s’agit d’une redistribution à l’envers des revenus, de la majorité de la population vers les plus riches. Une logique imparable s’est donc mise en place. Les ménages les plus riches bénéficient d’allègements fiscaux conséquents, que ce soit en matière d’impôt sur le revenu, d’imposition moindre de leur patrimoine et des revenus de ce dernier. Ils dégagent ainsi des liquidités qu’ils peuvent prêter à l’État, qui en a justement besoin à cause de ces allègements fiscaux et qui leur verse une rétribution pour cela. Ils touchent un « double dividende » : moins d’impôt et plus de rente. Tout cela est payé par la majorité de la population : fiscalité injuste pour compenser (TVA dont le taux réduit augmente aujourd’hui de 5,5 à 7 % avec le plan Fillon, impôts locaux) et politiques d’austérité pour rembourser la dette. De plus, la dette de la France doit être mise en relation avec le patrimoine correspondant. Ainsi, selon les comptes de patrimoine de l’INSEE, l’actif de l’État est valorisé en 2010 à 2500 milliards d’euros, soit 131 % du PIB, à comparer au montant de la dette qui était à la même date de 82,3 % du PIB. Les générations futures devront certes s’acquitter d’une dette, mais elles auront en contrepartie collectivement un patrimoine qui se sera accru. Il paraît légitime qu’un investissement utilisé par plusieurs générations soit financé par elles à travers un endettement s’étalant également sur plusieurs générations.

La crise de la dette publique dans la zone euro

Alors que la crise de la dette publique a des conséquences désastreuses sur l’ensemble des pays européens, beaucoup saisissent l’occasion pour faire de la monnaie unique le bouc émissaire de cette crise. Ce n’est pourtant pas le fait d’avoir une monnaie unique qui explique la crise : c’est bien la manière dont a été conçu l’euro qui pose problème. Dès le début, la monnaie unique européenne a été un instrument de soumission des peuples à la finance et au néolibéralisme. La BCE s’est vu interdire d’accorder des crédits aux pouvoirs publics et n’a comme seul objectif que la stabilité des prix. Les traités ne fixant aucune cible en matière d’inflation, c’est la BCE qui, de sa propre autorité, s’est fixé comme objectif un maximum de 2 % d’inflation. Son unique instrument est le pilotage des taux d’intérêt et elle le met au service de la finance et des grands groupes capitalistes. Bien avant la crise de 2008, les économies européennes connaissaient déjà une croissance faible et un taux de chômage important. La BCE a préféré tout de même maintenir des taux d’intérêt élevés et un euro surévalué, à la grande satisfaction des spéculateurs sur les marchés obligataires européens. À partir de 2008, l’aberration des statuts de la BCE apparaît encore plus clairement ; en rupture avec un de ses dogmes comme avec le traité de Lisbonne, la BCE est obligée d’injecter massivement des liquidités dans l’économie européenne en rachetant des obligations des États les plus menacés. Les États de la zone euro voient donc leur dette exploser, d’autant plus que les banques privées profitent de l’impossibilité pour les États d’emprunter directement à la BCE pour imposer des taux d’intérêt très élevés. La moindre dégradation de note de la part des agences de notation suffit à justifier des hausses considérables de taux. Les pouvoirs de ces agences n’ont cessé d’être élargis par l’Union européenne ces dernières années. Par exemple, le règlement 513/2011 sur les agences de notation de crédit postule notamment que ni l’Autorité européenne des marchés financiers, ni la Commission européenne, ni aucune autorité publique d’un État membre n’a le droit d’interférer avec le contenu des notations de crédit ou avec les méthodes utilisées. Les trois entreprises privées (Standard & Poor’s, Fitch et Moody’s), à la rentabilité défiant toute concurrence (plus de 40 % de marge opérationnelle), baignent dans des conflits d’intérêts surprenants : elles se font rémunérer par les entités qui souhaitent recevoir une note. Pour les satisfaire, elles peuvent donc avoir tendance à maintenir leur note à haut niveau. Rappelons que la société Enron, le fonds Madoff, les crédits subprime ou la banque Lehman Brothers ont été très bien notés jusqu’à leur effondrement. En se soumettant à la finance, – l’article 63 du traité de Lisbonne interdit toute restriction aux mouvements de capitaux entre les États membres de l’Union européenne ou avec des pays tiers –, la politique monétaire européenne aggrave donc la crise de la dette et la concurrence entre les pays. Les traits distinctifs des pays de la zone euro sont accentués : aux fortes coopérations industrielles des années 1980 (Ariane et Airbus par exemple) succèdent une concurrence et une hétérogénéité entre dix-sept pays aux réalités bien différentes. Les pays dits périphériques (Portugal, Italie, Grèce, Espagne, Irlande) ont été déstabilisés par la stratégie de la classe dominante allemande basée sur l’exportation, la déréglementation ainsi que le gel des salaires. Cette politique contraint l’ensemble des pays européens à l’austérité budgétaire et salariale pour retrouver de la compétitivité et, pour les plus favorisés d’entre eux, espérer garder leur triple A. Chaque jour qui passe est un désaveu de plus à la stratégie de la BCE et à sa mission fixée par les traités. La BCE, qui refuse de financer directement les États, a en revanche ouvert depuis l’été 2011 l’accès des banques à une liquidité illimitée, à des taux d’intérêt très faibles (1 % en décembre 2011). En pleine crise économique, avoir une monnaie unique qui n’est pas adossée à une Europe politique démocratique disposant d’un budget conséquent et qui est gérée dans le seul intérêt des banques, mène droit à la catastrophe. La BCE est donc obligée de désobéir elle-même à ses propres règles en rachetant des titres de la dette sur le marché secondaire pour éviter que la crise de la dette publique ne fasse exploser la zone euro.

Quelles réponses face à la dette ?

La dette publique sert aujourd’hui de prétexte pour imposer une régression sociale sans précédent. Non seulement les plans d’austérité sont socialement inacceptables, mais ils sont économiquement stupides. Les marchés veulent que les déficits publics soient réduits pour être sûrs que les États puissent payer la charge de la dette, mais ils s’inquiètent du fait que les mesures prises vitrifient l’activité économique. La récession généralisée est en effet au bout du chemin, avec pour conséquence un accroissement des déficits que l’on voulait réduire. Apporter d’autres réponses à la question de la dette est donc aujourd’hui décisif.

Une dette illégitime

Peut-on considérer la dette publique existante comme illégitime ? Quels sont les critères qui permettraient de l’établir ? La réponse est simple dans le cas de régimes dictatoriaux qui s’endettent pour des objectifs contraires à l’intérêt des populations (achat massif d’armes, dépenses de prestige…). Une telle dette peut être qualifiée au moins en partie de dette illégitime. La Grèce se rapproche de ce cas de figure. Sa dette a d’abord explosé sous la dictature des colonels entre 1967 et 1974. Elle a continué à augmenter par la suite grâce à un régime fiscal exemptant les plus riches et favorisant l’évasion fiscale, le tout sur fond de corruption importante et de dépenses militaires exorbitantes. L’Église orthodoxe, propriétaire d’un patrimoine foncier considérable, ne paye pas d’impôt, de même que les armateurs. Les dépenses d’armement sont, en pourcentage de la richesse produite, parmi les plus élevées du monde et les travaux somptuaires pour les Jeux olympiques, à quelques rares exceptions, n’ont absolument pas profité à la population. On peut donc avancer qu’une bonne partie de la dette de la Grèce est illégitime, ce d’autant plus que son accroissement récent - elle est passée de 120 % du PIB en 2010 à 160 % aujourd’hui –, est essentiellement dû aux taux d’intérêt usuraires des préteurs et aux politiques d’austérité qui lui ont été imposées paradoxalement pour la réduire. Le problème est plus complexe en France, dans le cas présent où les dettes ont été souscrites par des gouvernements élus démocratiquement et où les sommes empruntées ont été utilisées dans les dépenses courantes ou l’investissement des administrations publiques ou de la Sécurité sociale. Cependant, la question se pose aussi. Le gonflement de la dette publique a, on l’a vu, trois sources : les cadeaux fiscaux faits aux ménages les plus riches et aux entreprises, en particulier les plus grandes ; les intérêts versés avec notamment l’effet « boule de neige » ; la crise financière avec l’intervention de l’État pour sauver les banques et bloquer la récession, qui a entraîné par ailleurs une baisse des recettes fiscales. La question de l’illégitimité de la dette se pose donc aussi en France et d’ailleurs dans tous les pays européens qui sont peu ou prou dans une situation similaire. C’est pourquoi la dette doit être évaluée par un comité d’audit citoyen qui devra déterminer la part de la dette illégitime devant être annulée et celle qui devra être remboursée [5].

Sortir la dette publique des mains des marchés financiers

Les États sont obligés aujourd’hui d’emprunter sur les marchés financiers. C’est, comme on l’a vu, le résultat d’une politique délibérée. L’Union européenne se place ainsi volontairement sous l’emprise des marchés financiers. Il faut rompre radicalement avec cette situation et mettre en œuvre une nouvelle politique monétaire. La BCE et les banques centrales nationales doivent pouvoir financer directement par création monétaire les déficits publics. Elles doivent pouvoir le faire à partir d’objectifs économiques, sociaux et écologiques démocratiquement débattus et décidés. Concernant le stock de la dette existant qui n’aurait pas été annulé suite à l’audit, la BCE pourrait le racheter sur le marché secondaire, amplifiant une politique qu’elle mène depuis la crise (depuis mai 2010, la BCE a acheté 207 milliards d’euros sur le marché secondaire). Cette nouvelle politique monétaire suppose deux conditions. D’une part, l’indépendance de la BCE et des banques centrales nationales doit être remise en cause. Cette indépendance n’a d’autre but que de garantir aux marchés financiers qu’elle échappera à tout contrôle démocratique et restera fixée sur le seul objectif de faible inflation tout en tolérant que le crédit soit abondant pour nourrir les activités purement financières. D’autre part, il faut que les politiques économiques européennes soient réellement coordonnées afin d’éviter le chacun pour soi. La politique monétaire doit redevenir l’objet de débats politiques et de décisions démocratiques au niveau national comme au niveau européen. Deux objections sont soulevées à cette mesure. La première brandit le spectre de l’inflation. Une création monétaire incontrôlée serait porteuse d’une inflation qui le serait aussi. Outre qu’il ne s’agit pas dans notre proposition d’une création monétaire incontrôlée, mais au contraire politiquement et démocratiquement contrôlée, cet argument s’appuie sur la vieille théorie quantitative de la monnaie qui relie directement accroissement de la masse monétaire et inflation. Or, contrairement à ce qu’affirme cette théorie, il n’y a aucun effet d’automatisme en la matière. L’effet d’un accroissement de la masse monétaire dépend essentiellement de l’utilisation de cette augmentation et de la façon dont elle est répartie. Au-delà, durant les « Trente Glorieuses », la plupart des pays européens ont vécu avec de l’inflation et cela ne les a pas empêchés de connaître une certaine prospérité économique [6]. De plus, le risque inflationniste serait contenu si les sommes injectées servaient à enclencher des activités productives nouvelles. Un peu d’inflation pourrait d’ailleurs aider au désendettement des ménages – il faudrait toutefois pouvoir garantir leur pouvoir d’achat –, ainsi qu’à celui des entreprises. Enfin, avec la récession qui s’annonce en Europe, le danger n’est pas l’inflation, mais la déflation qui entraînerait l’économie dans un cycle dépressif. Le dogme anti-inflationniste de la BCE répond avant tout aux exigences du capital financier dont l’inflation érode les revenus ! La seconde objection est politique et met en avant le fait que cette solution est aujourd’hui refusée par la plupart des pays européens et notamment l’Allemagne. Elle renvoie à la stratégie. Cette nouvelle politique monétaire constituerait une rupture avec l’emprise des marchés financiers. Elle suscitera donc l’opposition des gouvernements conservateurs ou de ceux dominés par le social-libéralisme. Un gouvernement progressiste devrait alors engager un bras de fer avec les autres gouvernements européens comme cela s’est fait à quelques reprises dans l’histoire de la construction européenne. Il devrait prendre des mesures unilatérales en rupture avec les traités européens. Il mettrait fin à l’indépendance de la Banque de France et imposerait à cette dernière de créer des euros pour financer le déficit public. Il s’adresserait aux peuples européens en tenant un discours tourné vers la construction d’une Europe démocratique et sociale et en expliquant qu’il refuse que les populations payent le prix de la crise. Nul doute que l’écho en serait important et permettrait de créer un rapport de forces au niveau européen. D’un point de vue juridique, un tel gouvernement pourrait s’appuyer sur le « compromis de Luxembourg » qui prévoit que les États peuvent déroger aux règles européennes s’ils estiment que leur « intérêt vital » est en jeu. Cette clause dite de l’opt out a d’ailleurs été utilisée par certains pays européens (le Royaume-Uni, la Pologne, la République tchèque) pour refuser l’application de la Charte des droits fondamentaux intégrée au traité de Lisbonne.

Reprendre le contrôle des banques

Les banques jouent un rôle central dans le fonctionnement de l’économie. Elles ont été sauvées lors de la crise financière de 2008 par l’intervention des États. Or, le paradoxe, c’est qu’elles n’ont jamais été aussi puissantes. Les gouvernements, en particulier en France, ont aidé les banques sans aucune contrepartie. Les banques en ont profité pour se restructurer et pour se refaire une santé financière, notamment en spéculant sur la dette des États. La concentration bancaire a atteint un niveau sans précédent depuis la Seconde Guerre mondiale. Le too big to fail, qui induit qu’une banque est trop grosse pour faire faillite, et qui est la garantie donnée aux banquiers qu’ils seront sauvés quoi qu’ils fassent, a encore de beaux jours devant lui. Dans cette situation, il faut aujourd’hui reprendre le contrôle des banques. La création monétaire qu’elles opèrent en accordant des crédits ne peut être laissée dans les mains des actionnaires privés et décidée suivant des critères de rentabilité financière. Au too big to fail doit succéder le too big to exist. Les conglomérats bancaires doivent être démantelés et leurs filiales dans les paradis fiscaux fermées. Le système bancaire ne peut pas être régulé par la concurrence. L’activité des banques doit être tournée vers le financement de l’activité productive visant prioritairement la satisfaction des besoins sociaux et la transformation écologique de la société. Ces mesures supposent de déprivatiser le système bancaire et d’instaurer sur les banques un contrôle public démocratique. Une nationalisation qui laisserait en l’état le système bancaire actuel serait sans effet sur sa place et son rôle dans la société. C’est à sa refondation et à sa socialisation qu’il faut s’attacher, et ce à l’échelle européenne, même s’il faudra bien commencer quelque part.

Engager une réforme fiscale d’ampleur

Une des racines de la dette se trouve être le manque de recettes dû à la contre-révolution fiscale en œuvre depuis une trentaine d’années. Une réforme fiscale d’ampleur devrait permettre de réduire l’ampleur du déficit et de redonner des marges de manœuvre aux politiques publiques [7].

| Se mobiliser contre l’épouvantail de la dette Le rouleau compresseur médiatique de la dette justifie aujourd’hui la mise en place de mesures injustes, qui mettent en péril le cœur même de nos sociétés. Pour lutter contre la résignation et ouvrir de nouvelles perspectives pour les luttes sociales, un appel pour un audit citoyen de la dette publique a été lancé à l’initiative de plusieurs associations et syndicats, et il est soutenu par des partis politiques (www.audit-citoyen.org). Dans le sillon creusé par les mobilisations de 2005 contre le TCE et des mobilisations contre la réforme des retraites, de nombreux collectifs citoyens se forment sur la base de l’appel. Face aux arguments massues du discours officiel, le collectif formule des analyses critiques, alternatives qui doivent être discutées, débattues : il est essentiel de faire vivre le débat citoyen au niveau local. Des pistes de mobilisation existent aussi au niveau des collectivités locales : certains prêts toxiques, négociés ces dernières années par les collectivités avec Dexia, peuvent avoir des conséquences tragiques en termes de coupes dans les services publics locaux. Des collectifs locaux ont ainsi entrepris des démarches pour faire la lumière sur la nature de ces dettes, et dénoncer les mesures d’austérité qui sabotent le fonctionnement des hôpitaux, écoles, etc. En 2005 et 2010, les mobilisations citoyennes ont contribué à changer la donne dans le débat public. Aujourd’hui, les enjeux sont encore plus cruciaux. Face à l’ampleur de l’entreprise de destruction de la protection sociale et des services publics en Europe, il faut lutter contre la résignation, et faire monter la pression populaire pour qu’elle s’exprime avec les syndicats, les partis, par des mouvements sociaux et dans la rue. En 2012, il faudra bien leur faire comprendre, de gré ou de force, que nous ne paierons pas leur dette ! |

Pour aller plus loin : Attac, Le piège de la dette publique, Comment s’en sortir , Paris, Les Liens qui libèrent, 2011. François Chesnais, Les dettes illégitimes, Quand les banques font main basse sur les politiques publiques , Paris, Raisons d’agir 2011. Gérard Filoche, Jean-Jacques Chavigné, Dette indigne ! Qui sont les coupables ? Quelles sont les solutions ? , Paris, Jean-Claude Gawsewitch Éditeur, 2011. Eric Toussaint, Damien Millet, La dette ou la vie , Aden Belgique, 2011. Ont participé à l’élaboration de ce document : Thomas Coutrot, Guillaume Etievant, Jean-Marie Harribey, Pierre Khalfa, Frédéric Lemaire, Marc Mangenot, Christiane Marty, Stéphanie Treillet. Attac France / Fondation Copernic, janvier 2012 www.france.attac.org - attacfr@attac.org www.fondation-copernic.org - fondation.copernic@fondation-copernic.org Illustration :

![[Podcast] À la recherche de l'impôt perdu. Le séparatisme fiscal des (…)](local/cache-gd2/f3/6775a31436ebd9ff54499883c8886e.png?1781884239)

![[Du mouvement social] Face au pouvoir de nuisance des multinationales et au (…)](local/cache-gd2/8e/73ed32777514f90ffb11ce9dfc9f10.jpg?1781883902)

![[Du mouvement social] Précaires & chômeur·euses : la chasse aux plus (…)](local/cache-gd2/7a/784b85b3848f6066efe2c0f1638463.jpg?1781883923)

![[Du mouvement social] COP ou pas COP ? Les luttes pour le climat avant la (…)](local/cache-gd2/cb/12e8dbd5d2ea7de26cedb1bea564f5.jpg?1781883949)